Phonera släpper sin rapport för q3, som vanligt bland eftersläntrarna, den 11e november. Aktien har stigit rätt så kraftigt sedan i våras då den kunde handlas för cirka 27-27 kronor under en längre tid, och den nuvarande nivån ligger cirka 35-40% högre än så kring 37-38 kr.

Bilden ovan anger kursutveckligen YTD och mina ungefärliga köp (som vanligt brukar jag ofta inte våga köpa för allt jag vill direkt utan ökar ofta efterhand som en aktie stiger (i det fall man får rätt dvs)).

Rapporten den 11e november blir intressant, inte minst för att det var i just q3 2009 som bolaget verkligen ”vände”. Efter den något spridda affärsideén med mer och mindre roliga delar blev främst q1 2009 offer för omstrukteringskostnader med allt vad det innebar då verksamheten skulle renodlas. Efter ett q2 2009 som inte var något att hurra för blev q3 däremot en plötslig förbättring; rörelsemarginalen som tidigare toppat kring 8,6% q3 2008 noterade nu plötsligt hela 11,8%, dvs långt bättre än tidigare nivåer även på kvartalsnivå (q3 har två år i rad varit det kvartal med högst lönsamhet, förmodligen beroende på lägre personalkostnader till följd av semestrar). Årets sista kvartal avslutades med 9,1% och hittills i år har Phonera presterat över 10% rörelsemarginal såväl q1 som q2 (10,2 resp 10,3% för att vara exakt).

Det är förmodligen ingen dålig gissning att det främst är lönsamhetsförbättringarna som mottagits väl av marknaden. Phoneras tillväxt är inte i den högre percentilen även om bolaget har affärsområden, eller rättare sagt, delar inom affärsområden som växer bra och egentligen är själva anledningen till att Phoneras framtid kan innehålla möjligheter. Dessa är främst IP-telefoni och som bekant Hosting-tjänsterna.

Phoneras två affärsområden ser ut så så här omsättnings- och lönsamhetsmässigt:

Affärsområdet Managed Services

Affärsområdet Telefoni

Som framgår av graferna är Phoneras utgångsläge (och vad jag tycker gör det intressant) att ett område levererar stabil lönsamhet,Telefoni, medan ett annat har har lönsamhetsproblem, Managed Services, även om utvecklingen som synes är positiv för Managed Services. Givet att utvecklingen går åt rätt håll så kan sådana här lägen ofta ge attraktiva investeringsmöjligheter (potential till lönsamhetsförbättringar) och det var även kanske därför jag först fastnade för Phonera.

Nedan syns rörelsemarginalen (EBIT) för de bägge affärsområdena som en graf:

Nämnas bör att t o m våren redovisades IP-telefoni inom Managed Services, men numer inom Telefoni varför utvecklingen inom MS lönsamhetsmässigt förmodligen är bättre än vad graferna anger.

Utveckligen för Phonera har följt ungefär följande mönster: Telefonidelen har alltid tickat på bra, med nöjda kunder enligt SKI-mätningarna som de flesta läst om och växt sakta men säkert, samtidigt som lönsamheten hela stabilt ligger kring 20% EBIT. IP-telefoni är den delen som växer mest och i takt med att kunder väljer till IP tjänster växer lönsamheten för Phonera eftersom IP delen har marginaler kring 25% EBIT (exempelvis kan detta bero på att man slipper nätavgifter et cetera).

Manages Services har kämpat med negativ lönsamhet och givet Telefonidelens stabilitet är det därför mest intressant att rikta analysen mot Managed Services och försöka tyda vilka förbättringar som på sikt kanske är möjliga där.

Lönsamhetsutvecklingen inom Managed Services

Lyckligtvis så redovisar Phonera varje kvartal såväl intäkter som kostnader separat för varje affärsområde inom företaget. Kostnaderna redovisas i de tre kostnadsposterna Personalkostnader, Direkta kostnader samt Övriga kostnader. Utvecklingen för de senaste kvartalen ser ut enligt grafen nedan:

Kostnader Managed Services

Det går inte att utläsa genom rapporterna hur stor del av Managed Service-delen som består av Hostingtjänster. Jag har för mig att jag försökt tala med VD eller CFO om detta men det är ingen information som är allmän tydligen. Därför är det svårt att göra antaganden om tillväxt i området (det står ju sedan tidigare klart att Hosting inom Managed Services växer rätt så kraftigt med Sveriges modernaste datahallar, (cirka 60% årsvis i såväl q1 som q2)). Alla antganden man gör här blir därför rätt så vaga och givetvis vill man som investerare ha så mycket kött på benen som möjligt, och ju konservativare man gör antaganden desto större säkerhetsmarginal, ”margin of safety”, får man och desto lägre blir risken att förlora pengar (den verkliga risken med investeringar är inget beta-värde eller liknande utan det är sannolikheten att förlora pengar. Därför är det i allas intresse att inte göra överoptimistiska prognoser/antaganden).

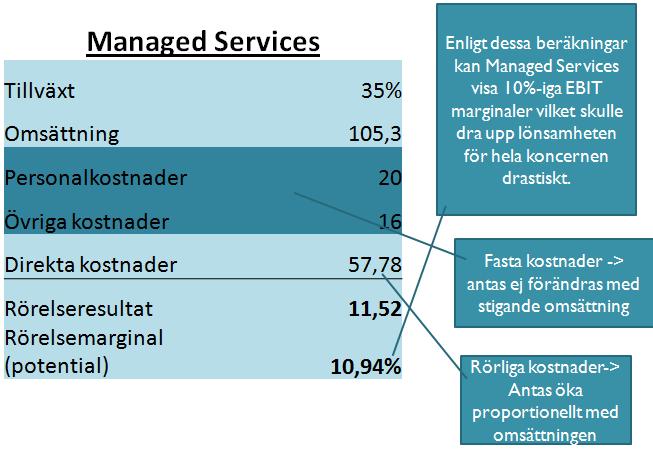

Jag har börjat med att definiera de tre kostnadspostnaderna något grovt i *Fasta kostnader samt *Rörliga kostnader. Resonemanget är rätt så enkelt att argumentera för, även om vi inte vet hur stor del av Managed Services som består av Hostingtjänster så kan vi antaga med stor säkerhet att för varje extra server som ställs in i en av Phoneras datahallar så behöver knappast personalbehovet öka. De fasta kostnaderna inom området kan antas vara rätt så stora, vilket kan ge möjlighet (vid tillräcklig omsättningstillväxt) till bra lönsamhetsförbättringar / skalbarhet.

Personalkostnader och övriga kostnader antas därför vara fasta medan direkta kostnader antas vara rörliga.

Det skall tilläggas att Telefonidelen står för cirka 75% av omsättningen medan Managed Services står för resterande 25%. En lönsamhetsökning med 1% för MS delen kommer på totalen alltså ge 0,01 * 0,25 = 0,0025 = 0,25%. För en 1 % lönsamhetsökning på totalen krävs alltså att lönsamheten i MS-delen förbättras med 4% under rådande omsättningsfördelning.

Såhär har jag räknat och resonerat (dock hypotetiskt): Givet att vi antar att en del av kostnaderna är fasta i MS-delen, eller i alla fall halvfasta, och antar att endast de direkta kostnaderna ändras proportionellt med omsättningsökningen så skulle lönsamheten kunna utvecklas från 2009 års siffror enligt nedan.

Från negativt rörelseresultat så skulle MS-delen vid 35% tillväxt från 2009 års helårssiffror göra över 10% i EBIT-marginal. Detta skulle ge på totalen 0,25*0,1 = 2,5% för helkoncernen och eftersom den ackumulerade marginalen nu ligger kring 10% för koncernen så skulle enligt kalkylen ovan totalmarginalen kunna ligga kring 12% (glöm inte att räkna med koncerngemensamma kostnader som ligger på cirka 13,6 mkr per år).

Då kvarstår att ställas sig frågan: Är detta rimligt? Först och främst, MS kommer inte växa 35% i år (tanken med mitt exempel ovan var att försöka utröna vad som på sikt kan tänkas vara möjligt). Hosting växer som nämnt ovan cirka 60% men detta är förmodligen fortfarande en mindre del av MS.

I våras tecknades avtal om

*8,2 mkr med Cryztone över 3 år

* 5,2 mkr med Iptor över 3 år

*Twingly och C3 Industries på ospecifierad summa.

Hur faktureringen ser ut är jag inte helt på det klara med, om den sker successivt eller inte, men tar vi hela ordervärdet på 13,4 / 3 år får vi per år 4,46 mkr. Dividerat med förra årets omsättning inom MS på 78 mkr skulle endast dessa ordrar i år ge en tillväxt på 4, 46 / 78 = 5,8% för hela MS-delen. Tillväxpotential bör alltså finnas, oavsett om man vill gräva ner sig i hur intäkterna redovisas.

På sikt bedömmer jag det därför som troligt / rimligt att även affärsområdet Manages Services kommer visa vinst på rörelsenivå.

Förvärv av Fast Host

Den första juni förvärvade Phonera Fast Host från Oslo, ett bolag som verkar inom Hostingtjänster och som kommer räknas in under Managed Services. När jag räknar på min prognos för helåret kommer jag dock räkna in förvärvet separat för att hålla siffrorna någolunda jämförbara. Länk till nyhet om förvärvet.

Förvärvspriset är 19mNOK samt en tilläggsköpeskilling om 5,5 * EBIT 2013 *0,5. Hela förvärvssumman blir därför svår att värdera då det beror mycket på hur bolaget kommer utvecklas t o m 2013.

Inledningsvis så kan man se att bolaget 2009 tjänade 6,5 mNOK med en omsättning på 20,6 mNOK. Det ger en marginal om 6,5/20,6 = 31,5%. Det är alltså en betydligt högre lönsamhet än Phonera presterar i dagsläget.

Under året har alltså Phonera såväl tagit upp banklån för att finansiera sitt förvärv såväl som gjort investeringar i den nya hallen i Stockholm som förväntas stå klar 2011 (även utbyggnad i Linköpingshallen).

Detta kan ses i balansräkning och kassaflödesanalys enligt nedan:

Vad att vänta inför av q3 och 2011?

Jag ska redovisa hur jag har försökt mig på att uppskatta ett rimligt resultat för bolaget innevarande år. Jag kommer inte utgå från någon förmodad stor lönsamhetsförändring inom Managed Services. Anledningen till det är att jag tror att det kan krävas några kvartal till och några fler stora orders för att skalbarheten som kan tänkas finnas inom området skall visa sig.

Hittills i år har Phonera växt 5% och med en rörelsemarginal över 10%. Detta kommer jag ha som utgånspunkt. Jag kommer räkna med Fast Host som "proforma" för de totalt 7 månader (juni till december) som bolaget kommer räknas till Phonera i år. Skattefordran upp går till 22 mkr enligt Phoneras balansräkning och även om ingen utbetalning av skatt görs så skrivs fordran ner förr eller senare. Hur detta görs årsvis vet jag inte men jag kan konstatera att skattefordran inte har förändrats mellan q1 och q2, och att i q2 har skatt om 115 000 kr betalats (cirka 1-2% av EBT, jämfört med 0 i q1). Därför kommer jag endast antaga 2-3 % skatt för helåret i min vinstprognos.

Sammanfattat ser den ut enligt nedan:

Skuldräntan är beräknad som räntekostnaderna 2009 dividerad med den genomsnittliga skulden för 2009:

Denna uppgick dock till 12% vilken jag tycker verkar märkligt hög. Eftersom Phonera sedan förvärvet i q2 har 90 mkr i låneskulder antar jag en skuldränta om 8% (det vore märkligt om man lånade 90 mkr till 12% ränta).

Ränteintäkterna är tagna som någon form av genomsnitt också och är inte på något sätt exakta. Detta mynnar ut till att en VPA om cirka 3,95 för helåret 2010 uppnås om prognosens antaganden stämmer.

Bolaget har som mål att dela ut 50% av nettovinsten vilket skulle ge en direktavkastning på kring 5%. Detta kan dock ändras om bolaget ser attraktiva investeringsmöjligheter (vilket Phonera just nu verkar göra givet de stora investeringar som man tagit).

På dagens kurs kring 38 kronor skulle prognosen ge en värdering enligt nedan.

2010:

P/E= 38 / 3,95 = 9,6

P/E= 38 / 3,95 = 9,6

EV / EBIT = 11,48.

Antar vi 27% bolagsskatt får vi förmodligen en mer långsiktigt rättvisande bild på Phonera hamnar p/e talet kring 13. Dock ska det tilläggas att detta inte säkert är mer rättvisande i den meningen då skattefordran uppgår till över 22 mkr som bolaget alltså kommer kunna tillgodoräkna sig. 22/ 0,26 = 84 mkr i EBT (vinst före skatt)-pengar motsvaras skulden av, vilket alltså är ett par årsvinster i dagsläget.

Man kan leka lite mer med siffrorna och titta på hur det kommer se ut 2011, endast antaget att då kommer det norska förvärvet Fast Host att räknas med under hela året. I övrigt är antagandena samma som ovan, dvs;

0 % tillväxt och 0% lönsamhetsförbättring i Fast Host

Ingen lönsamhetsförbättring (eller försämring för den delen) i Managed Services eller Telefoni

Ingen tillväxt mellan 2010 och 2011 i "gamla" Phonera (dvs innan förvärvet)

Samma skattesats, samma räntekostnader och samma antal aktier.

Då får vi:

Man kan leka lite mer med siffrorna och titta på hur det kommer se ut 2011, endast antaget att då kommer det norska förvärvet Fast Host att räknas med under hela året. I övrigt är antagandena samma som ovan, dvs;

0 % tillväxt och 0% lönsamhetsförbättring i Fast Host

Ingen lönsamhetsförbättring (eller försämring för den delen) i Managed Services eller Telefoni

Ingen tillväxt mellan 2010 och 2011 i "gamla" Phonera (dvs innan förvärvet)

Samma skattesats, samma räntekostnader och samma antal aktier.

Då får vi:

Dvs VPA om 4,34.

Även om jag tycker att Redeys prognos på bra över 5 kr i VPA för 2011 känns rätt hög (dock inte alls omöjlig antar jag) så tycker jag att det inte råder något tvivel om att vinsten per aktie kommer röra sig mot 5 kronor nästa år. Notera som sagt mina antaganden ovan och tänk själva efter vad ni tycker behöver uppjusteras och/eller nedsjuteras i antagandena. Prognosen ovan håller i alla fall jag som restriktiv, även om Telefonimarknaden i Sverige förmodligen är riktigt tuff och läget konkurrensmässigt säkert snabbt kan förändras och helt ändra förutsättningarna för kalkylen till det negativa på relativt kort sikt. Det är förmodligen den största risken i Phonera.

Även om jag tycker att Redeys prognos på bra över 5 kr i VPA för 2011 känns rätt hög (dock inte alls omöjlig antar jag) så tycker jag att det inte råder något tvivel om att vinsten per aktie kommer röra sig mot 5 kronor nästa år. Notera som sagt mina antaganden ovan och tänk själva efter vad ni tycker behöver uppjusteras och/eller nedsjuteras i antagandena. Prognosen ovan håller i alla fall jag som restriktiv, även om Telefonimarknaden i Sverige förmodligen är riktigt tuff och läget konkurrensmässigt säkert snabbt kan förändras och helt ändra förutsättningarna för kalkylen till det negativa på relativt kort sikt. Det är förmodligen den största risken i Phonera.

Värderingen med EV som mått blir hög för Phoneras del. Främst givetvis beroende på att bolaget har en rätt stor skuld efter årets upplåning.

Sammanfattningsvis

Nyckeltalen för Phonera ser inte lika attraktiva ut efter årets uppgång om man jämför med till exempel hur det såg ut i våras. Då kunde man med liknande kalkyler som ovan räkna hem P/E kring 7 exempelvis. Även om skuldsättningen ställer till värderingsmåtten så ser värderingen inte på något sätt dyr ut för Phonera kring 38 kronor. Telefonidelen verkar växa på bra och det område som denna analysen främst behandlat, MS, visar att borde det finnas lönsamhetspotential på sikt speciellt inom Managed Services. Vad Norgeförvärvet bidrar med i tillväxt vet vi inte, men kalkylen ovan känns restriktiv främst pga att ingen lönsamhet inom MS antas, och att ingen tillväxt inom Fast Host antas.

Sett något år framåt ser jag det som i alla fall troligt att Phonera ska kunna prestera rörelsemarginaler om 12%, vilket skulle sänka P/E talet ner till runt 8 igen. Och det skulle i så fall vara attraktivt.

Kassaflödet?

Kassaflödet?

Phoneras kassaflöde har jag inte så mycket att säga om. Givet att de investerar mycket just nu i datahallar och även genom förvärvet i år så är det förmodligen inte det väsentligaste att titta på. Men sett till verksamheten så genererar den löpande verksamheten en cahs yield kring 7-8% ett normal år. Jag antar att Phonera förmodligen inte är den bästa kassaflödesgenererande rörelsen, men eftersom målet är att dela ut halva vinsten så har de förmodligen tillräckliga kassaflöden för att kunna bedriva just en generös utdelningspolitik vilket jag tror är vad många aktieägare just vill se.

Som vanligt, de "mjuka" faktorerna...

Avslutningsvis så kan man konstatera att som vanligt är de mjuka faktorerna viktiga att ta i beakt. Om Phonera skulle börja använda sig av tvivelaktiga försäljningsmetoder eller tappa förtroende i kundnöjdhetindex så kan det givetvis förstöra kalkylen ovan totalt. Som jag ser det har Phonera ingen direkt konkurrensfördel gentemot konkurrenter (antar att telefonikunder vill ha låga kostnader och bra service), och Phonera är inget företag jag har en aning om på längre sikt, >3-5 år exempelvis. Jag ser Phonera mer som ett intressant bolag som kan utvecklas bra det närmaste året, och med viss potential i affärsmodellen.

VD Henric Wiklund är även grundare och storägare genom sitt Investment AB Klöverön. Intressant i ägarbilden är att det skedde förändringar i slutet av 2009 då en ny huvudägare kom in.

Risker och osäkerhetsfaktorer

Riskerna är många då konkurrensen på främst Telefonimarknaden är hög. Förseningar i investeringar i hallar kan också förskjuta tidsplanen lönsamhetsmässigt. Spontant skulle jag sammanfatta Phonera som ett case där det inte behöver ske några jättestora förändringar för att de ska se attraktivt, men där uppsidan också förmodligen är lite mer begränsad.

Websidor och länkar

Redeyes analys av bolaget rekommenderas också

Inga kommentarer:

Skicka en kommentar